はじめに:その「安心感」が悪夢の入り口

「今月は使いすぎちゃったけど、リボ払いなら月々3,000円でいいから安心!」

クレジットカードの明細画面やキャンペーンメールで、こんな悪魔のような誘い文句を見たことはありませんか?

資産形成を志す当ブログの読者の皆様に、これだけは言わせてください。 リボ払い(リボルビング払い)だけは、絶対に手を出してはいけません。

もし今現在利用している人がいたら、貯金を崩してでも、親に頭を下げてでも、今すぐ完済すべきです。 今回は、なぜリボ払いが「終わりのない沼」と呼ばれるのか、その数学的な恐怖の仕組みを図解とシミュレーションで解説します。

⚠️クレジットカードのキャンペーンやクレジットカードのポイントアップなど、理解をせずに利用すると危険なので気をつけてください。

お得なリボの使い方についてもその内記事にしたいと思います。

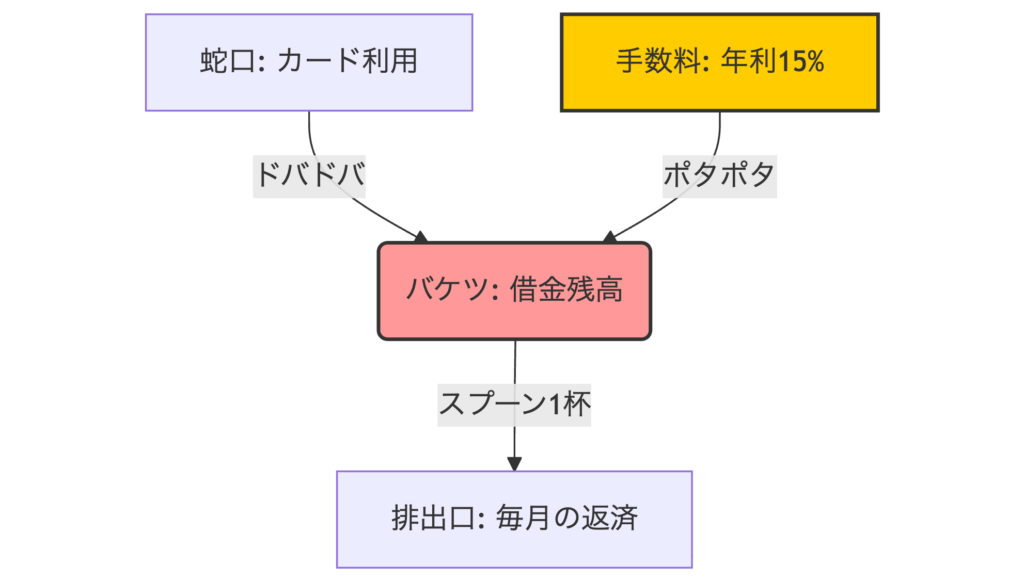

1. 【図解】リボ払いの仕組み=「穴の空いたバケツ」

リボ払いの最大の特徴は、「利用金額に関わらず、毎月の支払額が一定になる」ことです。

- 普通の分割払い: 「10万円を10回で払う」→ 終わりが見える。

- リボ払い: 「いくら借金しても、毎月の支払いは定額」→ 終わりが見えない。

これを図で表すと、以下のような「バケツ」の状態になります。

(解説)

- 蛇口(カード利用): 欲しい物を買うたびに水(借金)が注がれます。

- バケツ(残高): 水はどんどん溜まります。さらに「手数料」という泥水も勝手に追加されます。

- 排出口(返済): ここが問題です。「リボ払い」は、この排出口を「スプーン1杯分(定額)」に狭める行為です。

いくら蛇口から水を入れても、出口がスプーン1杯分しかなければ、バケツの水(借金)は永遠に減りません。 これがリボ払いの正体です。

2. 投資の神様も逃げ出す「年利15%」の恐怖

リボ払いがなぜ危険なのか。それは「金利(手数料)」が高すぎるからです。

一般的なクレジットカードのリボ払い手数料は、実質年率 15.0% です。 この数字の異常さを、株式投資と比較してみましょう。

- S&P500(優良株): 頑張って運用しても、期待リターンは年 5〜7% 程度。

- リボ払い: 何もしなくても、確実に -15% 取られる。

つまり、一生懸命「NISA」や「株」で資産を年5%増やそうとしている裏で、リボ払いで年15%取られていたら、穴の空いたバケツに水を汲んでいるのと同じです。 資産形成において、これほど非効率なことはありません。

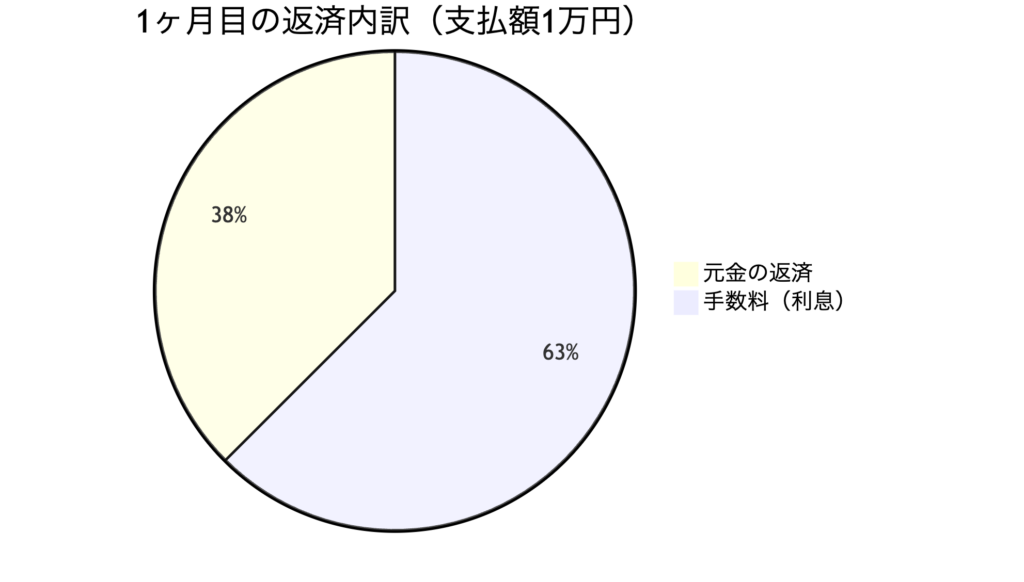

3. シミュレーション:50万円の借金はいつ終わる?

では、実際にどれくらい損をするのか、Pythonを使って計算してみました。 数字で見ると、その恐ろしさがより鮮明になります。

【シミュレーション条件】

- リボ残高:50万円

- 毎月の返済額:1万円(元利定額方式)

- 金利:15.0%

この条件で返済をスタートした「最初の月」の内訳をご覧ください。

「えっ!? 1万円払ったのに、借金が3,750円しか減ってない…?」

そうなんです。 残高50万円に対する1ヶ月の手数料は 50万円 × 15% ÷ 12ヶ月 = 6,250円。 つまり、支払った1万円のうち、6割以上がカード会社の利益(手数料)として消えているのです。

完済までの道のり

このまま(追加で一切買い物をしなかったとして)返し続けると、結果はこうなります。

- 返済期間: 約6年7ヶ月(79回)

- 支払総額: 約79万円

- 捨てた手数料: 約29万円

50万円の買い物をしたつもりが、最終的に約80万円払うことになります。 差額の29万円があれば、最新のMacBook Proが買えてしまいますし、旅行にも行けます。 リボ払いとは、それだけの機会損失を生む行為なのです。

4. 知らないうちにリボに?「隠れリボ」の罠

「私はリボ払いなんて選んでいないから大丈夫」 そう思っている人も、一度カードの設定を確認してください。カード会社はあの手この手で誘導してきます。

⚠️ こんな設定になっていませんか?

- 「あとからリボ」キャンペーン

- 「今ならリボ変更で2000ポイント!」などの甘い言葉に乗って、一度だけ変更するつもりが、設定がそのままになっているケース。

- 初期設定が「自動リボ」

- カードによっては(「RevoStyle」や「ファミマTカード」の初期設定など)、最初から「全額リボ払い」になっているものがあります。

- 「楽Pay」などの登録型リボ

- 指定金額を超えた分だけリボになるサービス。「設定金額」が低すぎると、意図せずリボ地獄に突入します。

特に危険なのは、「毎月の引き落とし額が一定で安心だな〜」と勘違いしているケースです。 明細を見て「手数料」という項目があったら、それは赤信号です。

まとめ:リボ払いは「情弱狩り」のシステムである

今回の検証結果をまとめます。

- リボ払いは「終わりのないバケツ」である。

- 手数料15%は、投資の神様でも勝てない暴利である。

- 50万円借りると、MacBook1台分の手数料をドブに捨てることになる。

厳しい言い方になりますが、リボ払いは「金融知識のない人から、高い手数料を搾取するためのシステム」です。

もし現在リボ払い残高があるなら、投資や貯金は一旦ストップしてでも、「繰り上げ返済」で一括完済してください。それが最もリターンの高い(15%の利益が出る)投資になります。

当ブログの読者の皆様は、ポイントや目先の安さに惑わされず、この「マイナスの複利」には絶対に近づかないようにしましょう。

おまけ

リボ払いは危険なので絶対に近づかないようにしましょうとまとめましたが、リボ払いを完全に理解した上でであれば、お得にリボ払いを使用する方法もあります。

複雑なのに加えて、カード会社毎にルールや仕組みが異なるので安易に手を出すのはおすすめしませんが、その内記事に使用と思います。

JACCSカードや三井住友カードなどお得に使えるリボ払いについての記事についても楽しみにしていてください。

コメント