はじめに

「リボ払いは危険」と分かっていても、カード会社ごとに名前が違って混乱したことはありませんか?

- 三井住友カード(Oliveなど): マイ・ペイすリボ

- JCBカード: スマリボ、支払い名人

実はこの2社、同じリボ払いでも「返済額の計算式」が微妙に異なります。 結論から言うと、JCB方式の方が「借金が減りにくい」設計になっています。

今回は、国内2大ブランドである「三井住友カード」と「JCB」のリボ払いの仕組みを、図解と数字で分解・比較します。

1. 三井住友カードの主力:「マイ・ペイすリボ」

三井住友カード(NLやOlive)ユーザーが最も目にするのが、この「マイ・ペイすリボ」です。

仕組み:設定金額を超えたらリボになる

これは「事前登録型」のリボ払いです。 あらかじめ、毎月の支払額(設定金額)を決めておきます。

- 設定金額: 3万円

- 今月の利用: 2万円 → 全額払い(手数料ゼロ)

- 今月の利用: 5万円 → 3万円だけ払い、残り2万円がリボ(手数料発生)

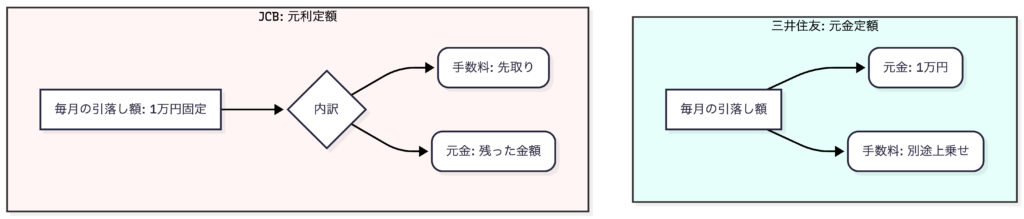

計算式:「元金定額」方式(ここが重要)

三井住友カードの一般的な方式は、「設定した金額 + 手数料」を支払うタイプです。

- 設定: 1万円

- 手数料: 1,000円だった場合

- 引き落とし額: 11,000円

【メリット】 元金(借金本体)は確実に設定額(1万円)ずつ減っていきます。 【デメリット】 手数料の分だけ、毎月の引き落とし額が変動します(高くなります)。

TUKASA

TUKASA「設定金額を『カード限度額』と同じにしておけば、実質1回払いとして使える(手数料がかからない)のが特徴ですね(通称:マイペイすリボ裏技)」

2. JCBカードの主力:「スマリボ」

一方、JCBが現在猛プッシュしているのが「スマリボ」です。 登録するとポイント還元率がアップしたり、年会費がキャッシュバックされたりするため、誘惑が多いのが特徴です。

仕組み:残高によって支払額が変わる「ゆとりコース」

JCBのリボ払いは、「残高スライド方式」が主流です。 借金の総額(残高)が増えると、毎月の支払額も自動的に段階アップします。

- 残高10万円以下: 月々5,000円コース

- 残高10万円超〜: 月々10,000円コース

計算式:「元利定額」方式(これが罠!)

JCBの多くのコースでは、「設定した金額の中に手数料が含まれる」タイプを採用しています。

- 設定: 1万円(ゆとりコース標準など)

- 手数料: 1,000円だった場合

- 引き落とし額: 10,000円(固定)

一見、「毎月1万円ポッキリで分かりやすい!」と思いますよね? しかし、その中身(内訳)を見てください。

- 支払い: 10,000円

- 手数料: -1,000円

- 元金返済: 9,000円

【怖いポイント】 手数料が増えれば増えるほど、元金の返済に充てられる金額が減ります。 つまり、三井住友カード方式に比べて「完済までのスピードが遅くなる」設計なのです。

3. 【図解】2社の違いを可視化

言葉だと分かりにくいので、Mermaidを使って図解しました。 この「減り方の違い」が、将来支払う手数料総額に直結します。

- 三井住友(左): 痛みを伴うが、借金は予定通り減る。

- JCB(右): 支払いは楽だが、中身はスカスカで借金が減らない。

4. どちらが「マシ」か?

あえて選ぶなら、まだ三井住友カード(マイ・ペイすリボ)の方が良心的と言えます。

理由は以下の2点です。

- 「全額払い」の設定が簡単

- 三井住友は、リボ設定額をカード限度額いっぱい(例:100万円)に上げれば、実質1回払いとして手数料ゼロで運用できます。

- 元金の減りが早い

- 手数料を「外出し」で払うため、借金残高の減少スピードが鈍化しません。

一方、JCBの「スマリボ」は、基本的に「リボ払いを発生させる(手数料を払わせる)」ことを前提としたサービス設計になっています。 「登録すると年会費キャッシュバック!」などの甘い言葉がありますが、その裏には「元利定額」という、借金を長引かせる計算式が潜んでいることを忘れてはいけません。

まとめ:名前と計算式に騙されるな

| 項目 | 三井住友カード(マイ・ペイすリボ) | JCBカード(スマリボ等) |

| 方式 | 元金定額(が基本) | 元利定額(が多い) |

| 毎月の支払い | 設定額 + 手数料 | 設定額のみ(手数料込み) |

| 借金の減り | 早い(計画通り) | 遅い(手数料に食われる) |

| おすすめ度 | 設定次第で安全に使える | 初心者には非推奨 |

これからカードを作る際、あるいはキャンペーンに応募する際は、必ず「毎月の返済額は『元金+手数料』なのか『手数料込み』なのか」を確認してください。

「手数料込み(元利定額)」と書いてあったら、それは「あなたが払ったお金が、借金返済ではなく手数料として消えていく契約」だと思った方が安全です。

補足:金利の発生タイミングも会社によって異なる

補足情報として、手数料が支払い金額に含まれているかいないだけでは無く、手数料の発生タイミングも会社によって異なリます。

三井住友カードの場合、一括払いの支払い日まではリボ払いであっても金利がかかりませんがJCBの場合には、一括払いの支払日までの期間についてもリボ払い手数料が取られてしまいます。

カード会社毎のリボ払いの仕組みについても理解をしておくと場合によっては、キャンペーンについてもお得に使いこなせます。

また、今後リボ払いのお得な使い方(裏技)についても紹介していきます。

コメント